さて、今回のテーマはロボアドバイザーの代表格「WealthNavi」についてです。

入金しておけば、ロボットが勝手に運用してくれる!そんなサービスが「WeathNavi」ですが、実際のところ本当に利益を出せるのか?安心してお金を預けられるのか?気になりますよね? そんな疑問に対して、私が2年程実践したリアル運用実績も兼ねてご紹介します。

そんな疑問に対して、私が2年程実践したリアル運用実績も兼ねてご紹介します。

2017年10月17日から2020年1月8日までの実測データがあるので、このリアルな結果を例に説明していきたいと思います。

Contents

まずは、WealthNaviとは何ぞや?と言うかともいると思うので、初歩の部分から説明します。

最初に簡単な質問(下記参考を参照)に答えてリスク許容度(5段階)の設定をすれば、それに応じたスタイルでポートフォリオを組んで運用してくれます。

【リスク許容度決定の質問】

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

手数料は1%と比較的高めに感じるかと思いますが、本当に何もしなくて良く利回りも悪くないので、銀行の定期預金なんかと比べたらはるかに良いです。

イメージ的には、ロボットに任せる投資信託の様な感じです。

お金を入れて、初期設定して放置しておくだけ!本当にやることはこれだけです!

自動売買には興味がある。だけど、何から手を付けて良いか分からないしEAは、難しそう。そんな方が始めに手を付けるのにもいいと思います。

特にほったらかし運用の入門に適しているかと思います。

ただ、ほったらかし過ぎて、何も学べないリスクはありますが(^^;

また、既に投資経験のある方や自動売買をやっている方もポートフォリオの一つとして動かしておくのにも良いと思います。

なにせ、運用方針の質問にいくつか答えて、お金を入れて放置するだけなので!手数料は取られますが、何もしなくていいというのは非常に魅力的でしょう!

次にメリットとデメリットの説明に行きましょう!

- メリット

- お金を入れて放置するだけ

お金を入れて初期設定を済ませれば、あとは待つだけで、一切の手間がかからないです。リバランスも自動で行ってくれます。 - 分散投資してくれる

厳選したいくつかのETFに投資し、結果的に世界中の約10,000銘柄に分散投資しています。個別株や単独通貨ペアへの投資よりリスクが低く、節々での暴落はあれど、世界経済は成長し続けるので長期で見るとプラスになります。リスク許容度MAX(5/5)でも、ほとんど破綻するリスクが無いように思います。 - 税金最適化(DeTAX)してくれる

税金を自動で最適化する機能があります。含み損の出ている銘柄を売却し、利益とで相殺することで、その年の税負担を軽減します。その後、買い戻しをし、ポートフォリオをそのままに税負担を自動で最適化してくれます。

- デメリット

- 最低投資額が高い

最低投資費用が10円以上必要です(以前は30万円以上でした)。そのため、リスク確認のために少額で試してみることができません。 - 長期間資金拘束される

長期運用向きなので、一度入れた資金は長い間拘束され、他に使う事ができません。出金には、ETFの売却のため時間や手数料もかかります。 - 下落相場は我慢になる

値動きに応じてショートを入れたりする様なロジックではないため、下落相場では元本割れとなり、含み損に耐える状況になります。

メリット・デメリットはいかがだったでしょうか?色々あると思いますが、何といっても、お金を入れておくだけで完全放置できるのが最大の魅力ではないでしょうか?では、実際にどのくらいの利益になるのかが一番気になるところかと思うので、次の項目で説明します。

運用実績

さて、一番気になる運用実績ですが、まずは運用条件から記載しておきます。

私のやり方は、はじめに30万円入金し、その後は毎月1万円ずつ積み立てていく様にしました。初めの質問に答えた結果、最もハイリスクハイリターンのリスク許容度5/5となったので、それで運用してみました。

【運用条件】

- 初期入金額:30万円

- 月々積立額:1万円

- 期間:2017/10/17~2020/1/8日(約2年)

- リスク許容度:5/5

そして、↓が上記条件で運用した実際の資産推移になります。

折れ線グラフが評価損益(持っている資産全てを円またはドル換算した額)で、水色で塗りつぶされている部分が入金額合計です。

2017年10月17日に300,000円入金し、スタート!

2020年1月8日に605,306円になり、+45,306円の利益になっています!

結構巷で、儲からないとかマイナス続きと言うブログが散見されますが、おそらく一括入金であまり長期で見ていないのだと思います。

積立で続けていれば、少なくとも半年ほどの周期でプラスになる時期が来ます。それを示したのが、↓のグラフです。

赤丸が含み益になっているところです。ご覧の様に大体半年ごとにプラスになっている時期が周期的に来ているのが分かると思います。

反対に青丸は、含み損となっている時です。

この様にプラスの時期とマイナスの時期が繰り返されるので、マイナスの時期が来たとしても淡々と積立、放置しておけばそのうちプラスの時期が来ます。

なので、ドルコスト平均法を利かせて積立が良いです。

一括だと、おそらくこうはいかないでしょう。

積立で行えば、大体いつ始めても私が運用したのと同じような結果になると思うので、ポートフォリオの一つにおすすめです。

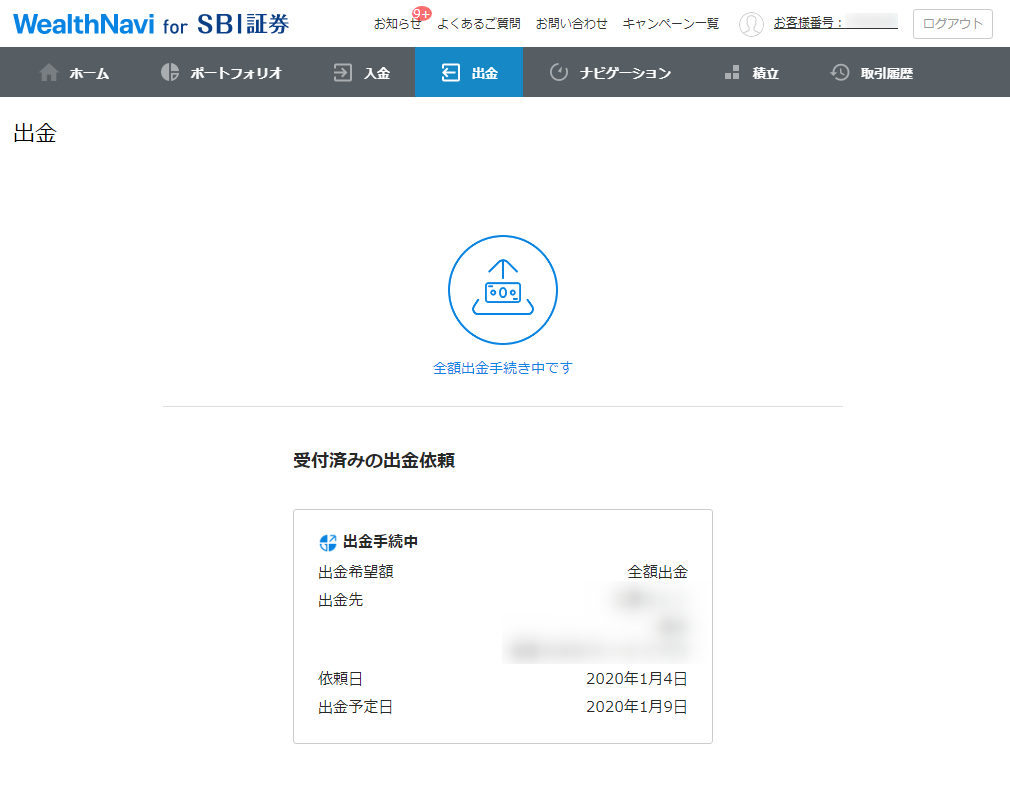

ちなみに出金についても実践してみました。↓が出金依頼後のキャプチャです。出金依頼しても、持っているETFの売却に時間がかかるようで出金まで5日程かかるようです。

ETF売却中の価格変動により、出金額は597,288円で、+37,288円でした。

年利に換算すると3.7%程になります。

これぐらいの年利であれば、相場の乱高下があってもロスカットはないでしょうし、2%を超えているので、インフレを考えてもプラスになっていると思います。

それに、資産グラフの傾向を見て利益が高く乗っている時に出金できれば、年利換算した時の利率はより上がると思います。

完全放置と考えると良い商材ではないでしょうか。

下手なハイリスク商材に手を出して資産を減らすよりは、地味ですが待っていれば着実に増えていくこちらの方が断然良いと思います。

まとめ

1.淡々と積立で実施すべし!!

2.長期目線で試みるべし!!

3.周期的に来るプラスの時期を信じ放置すべし!!